Gretl Прикладной программный пакет для эконометрического моделирования.

Возможности:

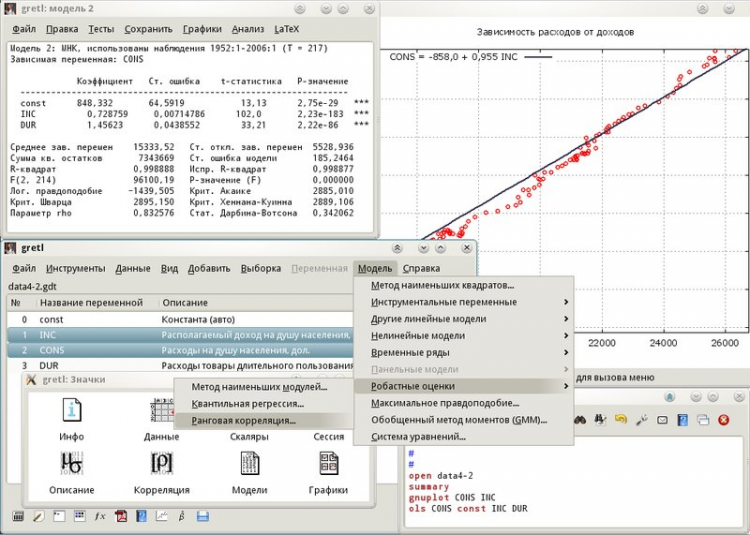

- Оценивание параметров с помощью метода наименьших квадратов (OLS), метода максимального правдоподобия (ML), обобщённого метода моментов (GMM) и др.

- Выделение сезонности при помощи встраиваемых пакетов X-12-ARIMA и TRAMO/SEATS (Time series Regression with ARIMA noise, Missing values and Outliers / Signal Extraction in ARIMA Time Series)

- Модели временных рядов: авторегрессия скользящего среднего (ARMA), авторегрессия интегрированного скользящего среднего (ARIMA), обобщённая авторегрессия условной гетероскедастичности (GARCH), векторная авторегрессия (VAR), векторная модель коррекции ошибок (VECM) и др.

- Модели с ограниченными зависимыми переменными: логит (logit), пробит (probit), тобит (tobit), интервальная регрессия и др.

- Вывод моделей в формате LaTeX.

- Скриптовый язык сценариев с поддержкой циклов для реализации метода Монте-Карло и итерационных процедур оценки.

- Создание графиков с помощью Gnuplot.

- Интеграция с GNU R, GNU Octave и Ox для дальнейшего анализа данных.

Для оценки Gretl необходимо зарегистрироваться или авторизоваться на нашем сайте

Все файлы предоставленные на сайте — оригинальные, мы не переупаковываем и не изменяем файлы.

Домен почты должен совпадать с доменом сайта разработчика

На почту отправлена ссылка для подтверждения регистрации

Français

Français

English

English

Скачать

Скачать